文丨 许 旭

编丨 赵墨丹

短线交易(short-swing trading)制度是舶来品,其立法目的在于通过对上市公司内部人的短线交易收益予以归入和处罚这一威慑手段,建立内幕交易的事先防范和吓阻机制。

虽然,早在1993年4月国务院发布的《股票发行与交易管理暂行条例》[1]中已规定短线交易处罚制度,但相较于内幕交易等常见证券市场违法行为,该制度并未得到广泛的关注与讨论。此外,由于对短线交易的方式、证券类型、交易时间等认定比较复杂,也不乏有上市公司的股东、董事、监事、高级管理人员对该制度忽视或理解不当,造成违规触线的局面。本文将通过对《证券法》第44条的充分解读,全面梳理有关短线交易认定的基本法律问题。《证券法》(2019修正)第四十四条规定:“上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。但是,证券公司因购入包销售后剩余股票而持有百分之五以上股份,以及有国务院证券监督管理机构规定的其他情形的除外。前款所称董事、监事、高级管理人员、自然人股东持有的股票或者其他具有股权性质的证券,包括其配偶、父母、子女持有的及利用他人账户持有的股票或者其他具有股权性质的证券。公司董事会不按照第一款规定执行的,股东有权要求董事会在三十日内执行。公司董事会未在上述期限内执行的,股东有权为了公司的利益以自己的名义直接向人民法院提起诉讼。公司董事会不按照第一款的规定执行的,负有责任的董事依法承担连带责任。”我国《证券法》规定的短线交易归入制度,与内幕交易的规制具有类似的立法目的,即防止内部人利用信息优势从事不公平的证券交易行为。相比于内幕交易规制所着眼的实际发生的违法行为,短线交易规制更加侧重对于可能的内幕交易行为的防范,即将规制的重点移到内幕交易的前端。但是,也因此有学者诟病不问其是否掌握和利用内幕信息而一概予以惩罚,有过于苛责和机械之嫌[2],但我们理解,从监管效率的角度考虑,对股东、董事、监事、高级管理人员等能够高度接近和轻易获取内幕信息并开展不公平交易的“高危”人群予以高度关注和合理规制,限制其在短时间内反向交易股票,是防范内幕交易的选择。短线交易规制仅针对特定内部人,即——具备特定身份的主体才被禁止进行短线交易并承担相应的法律责任。按照《证券法》第44条之规定,上市公司和股票在国务院批准的其他全国性证券交易场所交易的公司董事、监事、高级管理人员以及持有上市公司股份5%以上的股东是短线交易规制的主体。司法机关和监管部门往往按照实质重于形式的原则,采用“实际持有”的认定标准予以判断,《证券法》第44条第2款确认了“实际持有标准”,明确了董监高和股东持有的证券“包括其配偶、父母、子女持有的及利用他人账户持有的股票或者其他具有股权性质的证券”,实践中存在的股份代持、借用账户、一致行动人等方式导致名义持有股份未达到5%,但实际持有股份超过5%的股东,均被纳入短线交易行为的规制主体范围。关于短线交易的行为主体的动态身份,证券法理论和监管实践存在三种学说。“两端说”认为,在买入和卖出两个时点行为人均需符合相应身份。“一端说”认为,在买入时或卖出时,行为人只要有一个时点符合身份即可。“折中说”认为董监高因直接参与经营管理,相比于股东更易取得和滥用内幕信息,故对董监高采用更为严格的“一端说”,而对持股5%以上股东采用“两端说”[3]。三种学说的核心差异,在于认定短线交易主体时是否要求特定内部人身份在反向交易行为的两端同时具备。对董监高采用较为严格的“一端说”争议并不大,主要争议来源于5%股东身份是否需要在买入和卖出的两端同时具备。在“华夏建通案”[4]中,上海市卢湾区法院曾适用过股东身份“两端说”的标准,认为尽管被告严琳在卖出股票时是持股5%以上股东,但其买入股票时并非持股5%以上股东,特定内部人身份仅及于反向买卖行为中的一端,因而认定其身份不符合短线交易的主体构成要件。在此后的九龙山国旅案中,最高人民法院【2015】行提字第24号行政判决书采取了“一端说”标准,自此明确了监管部门对短线交易严格监管的基本态度。在该案中,九龙山国旅因从日本松岗受让上海九龙山A股股票而取得了持股5%以上股东身份,后在6个月内减持股票,证监会的行政处罚以及一审、二审法院的判决,都认为该行为构成短线交易。最高人民法院为此还正式向全国人大法工委询问并取得明确答复(《关于证券法第四十七条第一款[1]理解问题的答复意见(法工办复[2016]1号)》):“当事人在买入上市公司股票时不是上市公司董事、监事、高级管理人员,在买人后6个月内卖出时具备上述身份的,或者当事人因买人上市公司股票才成为持有上市公司股份5%以上的股东,其后又在6个月内卖出该上市公司股票的,均应当适用《证券法》第47条第1款的规定”。根据该立法解释,股东身份取得于买入、卖出的任何一端均可认定为短线交易,采取了主体身份“一端说”。《证券法》第四十四条并未对六个月内买入卖出的“股票”是同一种类还是不同种类进行区分,假设投资者卖出同一公司A股股票,六个月内再买入该公司B股股票,应属于短线交易行为。同样的逻辑也可以在《股票上市规则》等上市公司监管规则中得到印证,在该等规则中,计算所持上市公司股份数额时并不按照股票上市地区来区分对待,而是以同一上市公司的股份来计,不区分股票种类。从立法文义上解释,《证券法》第四十四条并未将非流通股排除适用,从立法目的上看,不论是流通股还是非流通股,都存在基于内幕信息进行交易的可能性,也都具有六个月期限内完成交易的可能性,自然也应当落入第四十四条的规制范围之内。同样在九龙山案中,最高人民法院亦认为,非流通股转让过程虽然具有交易时间的延长性、交易价格的协商性、法律关系的复杂性和交易成功的不确定性等较多不可控性因素,但不能完全排除其在《证券法》第四十七条(2019年新《证券法》第四十四条)规定的六个月限制期内完成交易的可能性,且《证券法》第四十七条明确规定短线交易的客体是上市公司的股票,并没有将上市公司的非流通股排除在外。由此可见,司法时间对短线交易客体的认定仍然是采取严格的监管思路。2019年新《证券法》第四十四条相较原《证券法》,对短线交易客体的认定进行了扩张性的立法确认,增加了“股票在国务院批准的其他全国性证券交易场所交易的公司”的表述,即,将短线交易的规制范围扩展至新三板的股票交易。《证券法》第四十四条将短线交易的客体扩大至“股票或者其他具有股权性质的证券”,但至于具体包括哪些种类尚未明确。值得关注的是,《存托凭证发行与交易管理办法(试行)》第五十一条规定:“境外基础证券发行人的董事、监事、高级管理人员、通过存托凭证或者其他方式持有境外基础证券发行人发行的股份百分之五以上的投资者,将其持有的存托凭证在买入后六个月内卖出,或者在卖出后六个月内又买入的,依照《证券法》第一百九十五条的规定处罚”。某种程度上,存托凭证可以视为一种被纳入短线交易规制的“其他具有股权性质的证券”。

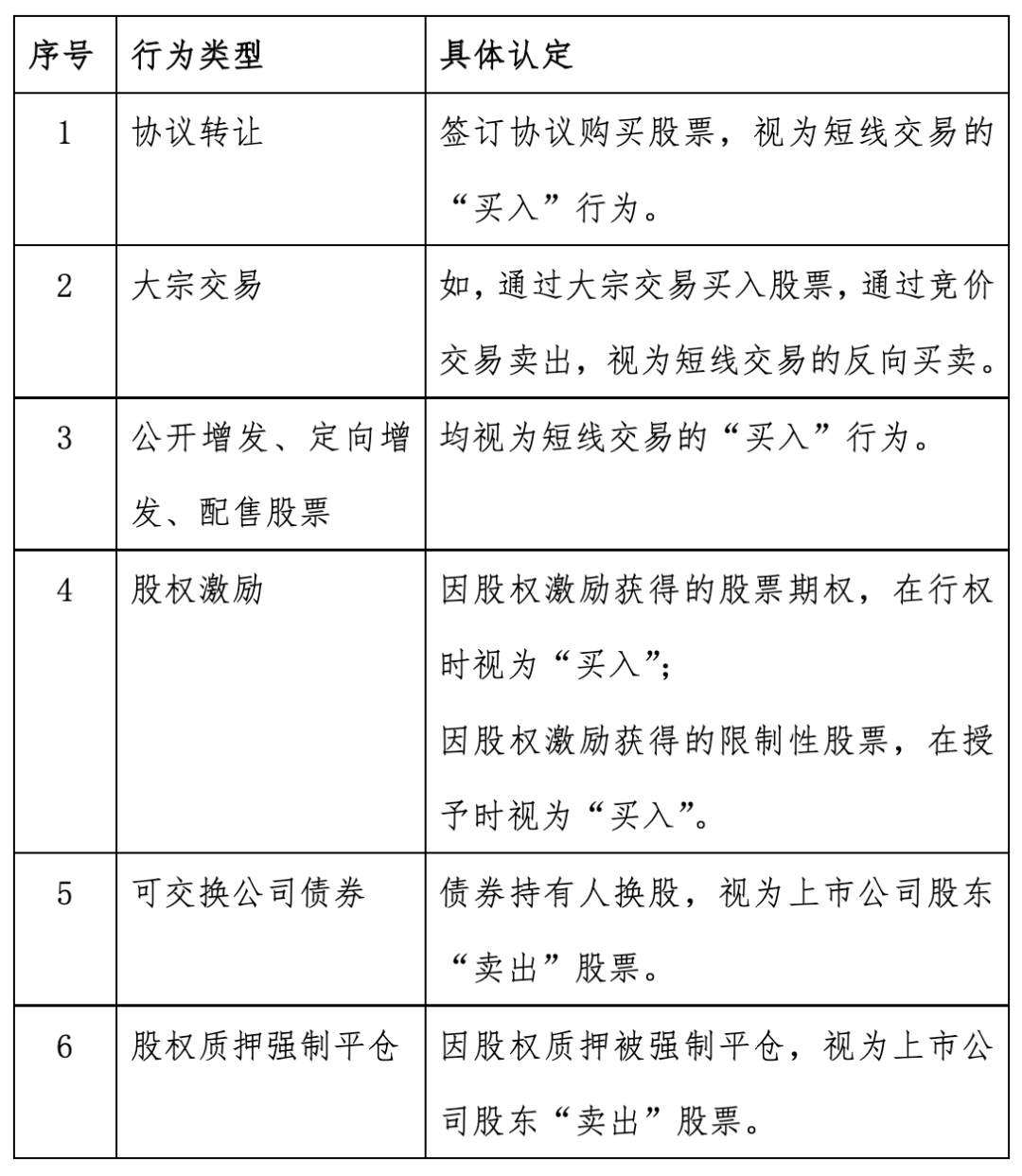

四、短线交易行为的特殊类型

《证券法》第四十四条规定的“买入”和“卖出”行为显然不仅局限于交易市场公开竞价所完成的交易,但现实中交易行为形形色色,笔者仅从实务中已明确被定性为短线交易行为的特殊类型进行列举,作为上市公司合规运营的参考。

五、短线交易的收益归入及处罚

短线交易行为的后果,一方面是《证券法》第四十四条规定的“由此所得收益归该公司所有”,另一方面是《证券法》第一百八十九规定的“违反本法第四十四条的规定,买卖该公司股票或者其他具有股权性质的证券的,给予警告,并处以十万元以上一百万元以下的罚款”。

有观点认为,相比短线交易获得的巨额收益,仅处以十万元以上一百万元以下的罚款,并不能起到足够的威慑作用。但考虑到短线交易规制本身属于事前防御措施,且采取的是无过错归责原则,不需要行为人拥有主观意图,因此不宜对行为人予以过重处罚。持前述观点者可能混淆了内幕交易与短线交易的区别,如果行为人实施了内幕交易行为,那么完全可以利用内幕交易等相关规定对行为人实施制裁。从另外一个角度看,在监管部门对短线交易的打击下,短线交易行为人的痛点并不主要来源于行政处罚,而是来自短线交易所得利益归入公司的民事责任。一旦短线交易行为认定为既定事实,因短线交易产生的实际所得将悉数归于公司,这才是很多短线交易争议案件久讼不止的根源。“短线交易”的归入和处罚制度,目的在于建立内幕交易的事先防范和吓阻机制。实际持有股份超过5%的股东,被纳入短线交易行为的规制主体范围,且在买入时或卖出时,行为人只要有一个时点符合身份即可。新三板的股票属于短线交易行为的客体。本文感谢西南政法大学一位不愿具名的校友提供的帮助,感谢她通俗易懂地解答复杂的二级市场问题。愿本文能够为企业进行合规化建设提供参考。

[1] 《条例》第38条规定:“股份有限公司的董事、监事、高级管理人员和持有公司百分之五以上有表决权的法人股东,将其所持有的公司股票在买入后六个月内卖出或卖出后六个月内买人,由此获得的利润归公司所有。前款规定适用于持有公司百分之五以上有表决权股份的法人股东的董事、监事和高级管理人员”

[2] 参见曾洋:《修补还是废止?—解释论视野下的〈证券法〉第47条》,载《环球法律评论》2012年第5期。

[3] 参见邱永红:《证券短线交易规制的司法与监管案例实证》,载郭锋主编:《金融服务法评论》(第7卷),法律出版社2015年版,第326 ~356页。

[4] 参见上海市卢湾区人民法院(2009)卢民二(商)初字第984号民事判决书。

Partner of Grandsoul Lawfirm邮箱:xuxu@guoshuanglaw.com

电话:010-65066586

地址:北京市朝阳区朝外大街乙六号朝外SOHO-B座1020

许旭律师,西南政法大学法学学士,中国政法大学法学硕士。2017年,许旭律师加盟北京天驰君泰律师事务所,代理了多起知名刑事案件。现任北京国双律师事务所事业合伙人、标准化总监。

在律师工作之外,许旭律师还不断推动学术研究活动,目前共计申报国家级研究课题二项。此外,许旭律师还兼任了中国政法大学刑事司法学院、首都经济贸易大学法学院教师,教授刑事诉讼法和刑事审判实务。